从AI服务器产业链的角度来看,大族数控的爆发不是偶然,而是精准卡位。

传统服务器的PCB板通常只有4到12层,而AI服务器的PCB层数飙升至40层以上,对钻孔精度、一致性和无损加工的要求达到了前所未有的高度。

大族数控提前研发的CCD六轴独立机械钻孔机,搭载独家专利3D背钻及钻测一体技术,能实现 ≤±5μm的对位精度,生产效率提升30%以上,已通过下一代AI服务器PCB认证并在多家龙头厂商实现批量交付。

这种技术壁垒直接转化为订单和利润——2025年其钻孔设备收入占比高达 72.2% ,产品精准命中市场痛点。

数据是最好的证明。2025年大族数控营收57.73亿元,同比增72.68%;扣非净利润8.21亿元,同比暴增290.92%。2026年一季度增长势头更猛,营收19.55亿元,同比增103.69%;净利润3.23亿元,同比增176.53%。

大族数控2026年一季度业绩财务数据

高盛预测2026年全球AI服务器PCB市场规模将同比增 113% ,2027年再增 117%,这意味着大族数控的高增长周期远未结束。

从资本市场看,专业化细分龙头享受高估值溢价,综合型平台则被周期拖累

从资本市场的估值逻辑来看,专业化和多元化走的是两条完全不同的路。

大族数控是典型的 “高增速、高壁垒、高确定性” 三高标的。2025年其归母净利率达 14.27% ,远超母公司大族激光的 6.34% 。

截至2026年5月20日可比公司估值表

它通过分拆上市和港股募资,搭建了A+H双资本平台,引入高瓴资本、新加坡政府投资公司等顶级基石投资者,获得了近46亿港元资金用于扩产和研发。市场愿意为这种“纯粹”的成长故事支付较高溢价,所以它的市值能从年初的500亿级别飙升至1412亿元,甚至超过深耕多年的母公司。

大族数控港交所上市敲锣现场合影

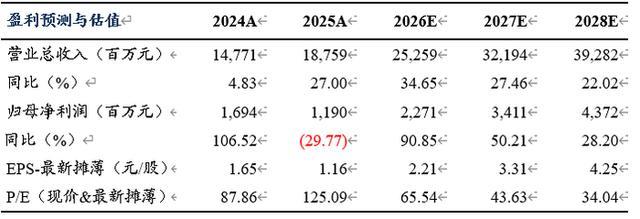

反观大族激光,2025年营收187.59亿元,虽然同比增长27%,但归母净利润11.90亿元同比下滑29.77%。下滑的主因是2024年处置子公司带来的一次性收益消失,但这也暴露出多元化布局的“不纯粹性”。

大族激光2024-2028年盈利预测与估值

它横跨消费电子、新能源、PCB、3D打印多个赛道,任何一个下游行业景气度波动都会影响整体估值。支持者认为,这种平台型布局能提供跨场景复用能力(如激光光源在PCB钻孔和锂电极片切割之间迁移),平滑单一周期风险。

反对者则指出,2021年后消费电子需求走弱直接导致大族激光业绩大幅下滑,说明多元化并没有真的“平滑周期”,只是把几个周期叠加在一起。

从行业竞争看,“做专”比“做宽”更能抓住AI红利

站在行业竞争格局的高度来看,大族数控的崛起揭示了激光设备行业的一个关键逻辑:高端细分赛道的景气度远超通用市场。

全球激光切割机十大品牌中,中国占据三席(邦德、大族、宏石),光纤激光器市场已从“外资垄断”转为“国产主导”——但这些都是相对成熟、竞争激烈的领域。真正的高增长出现在半导体先进封装和高端PCB这两个细分赛道。2025年全球半导体封装设备销售额同比增19.6%至64亿美元,全球先进封装市场规模预计从2023年的378亿美元增至2029年的695亿美元。

这些领域的设备精度要求在微米甚至纳米级别,技术壁垒极高,能提供一体化解决方案的企业凤毛麟角。

大族数控的成功恰恰在于它只做一件事——PCB专用设备,并且做到了全球第一(2024年全球市场份额 6.5% )。它能提供从压合、钻孔、曝光到检测的全套解决方案,获全球顶级AI服务器PCB厂商高度认可。

相比之下,那些试图“大而全”的企业在AI浪潮中,往往只有个别业务被带动,整体增速反而被其他弱势业务拖累。

三方视角拼凑出的答案:专业化深耕,是AI时代激光设备企业的最优解

综合这三个视角,一个清晰的叙事逻辑浮现出来:

AI服务器产业链的爆发是最大外部驱动力,它制造了一个几乎“无限需求”的高端市场;大族数控作为专注这一赛道的企业,凭借多年积累的微米级加工技术,顺理成章地成为最大受益者;而它的母公司的案例则从反面证明——在技术迭代超快的周期里,“宽泛”不如“精深”能获得资本市场的认可。

但这并不意味着综合型平台没有未来。大族激光的多元化布局,如3D打印、新能源设备,目前仍处于培育期。如果未来消费电子或商业航天领域出现类似AI服务器的爆发点,其平台价值将被重新定价。

大族数控市值的反超,本质上是一次价值发现的重置——市场不再简单以“体量”论英雄,而是根据“谁能抓住未来最确定性的增长赛道”来重新定价。

对于激光设备行业,这传递出一个明确的信号:在技术迭代加速、客户认证壁垒极高的今天,“精通”比“宽泛”更容易获得溢价,高端细分赛道的先发者红利配资客服是不是违法的呀,远比我们想象的要大。

泓川证券提示:文章来自网络,不代表本站观点。

- 上一篇:配资头条网 樊振东德甲两日连败原因揭晓,现场球迷热情不减

- 下一篇:没有了

相关文章

热点资讯